Liquiditeit – wat is liquiditeit?

De liquiditeit geeft de mate aan waarin een bedrijf in staat is haar lopende schulden af te lossen, als de onderneming in staat is alle lopende schulden af te lossen spreken we van een liquide onderneming.

Wil je weten hoe jouw onderneming ervoor staat? Zorg ervoor dat je alle uitgaven overzichtelijk bijhoudt.

Liquiditeit lijkt veel op solvabiliteit, het zijn bijde financiële ratio's die de gezondheid van een onderneming aanduiden. Liquiditeit gaat echter over het kort vreemd vermogen terwijl solvabiliteit betrekking heeft op het totaal vreemd vermogen.

Verschillende belanghebbenden kunnen om verschillende redenen geïnteresseerd zijn in de liquiditeit van een onderneming:

De onderneming zelf kan in de liquiditeit geïnteresseerd zijn simpelweg om erachter te komen of openstaande rekeningen betaald kunnen worden.

Een kredietverstrekker zoals een bank kan ook interesse hebben in de liquiditeit, alvorens het verstrekken van een lening.

Een leverancier kan aan de hand van de liquiditeit inschatten of een onderneming in staat zal zijn de goederen op tijd te betalen.

Tot slot kunnen beleggers naar liquiditeit kijken, als een indicatie dat de onderneming in staat is om dividend uit te keren.

Hoe bereken je liquiditeit?

Je kunt de liquiditeit van je onderneming op 3 verschillende manieren bereken: het current ratio, het quick ratio en het werkkapitaal. We zullen steeds uitleggen wat de term inhoudt en vervolgens laten we aan de hand van het voorbeeld van bakker Jan zien hoe de berekening in de praktijk werkt.

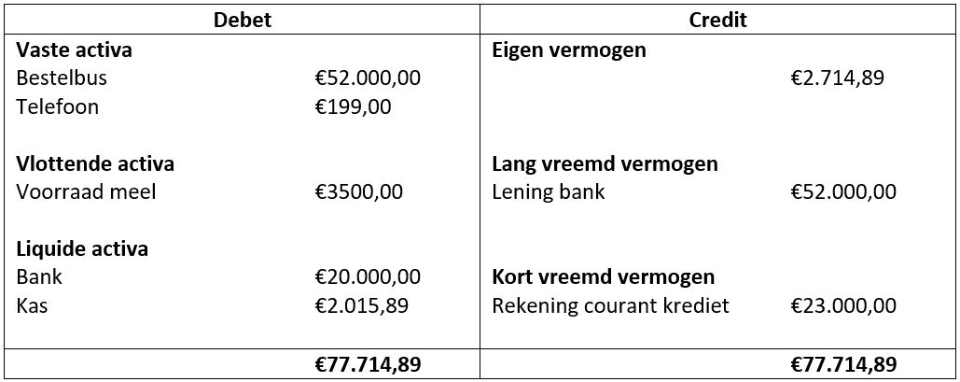

Voorbeeld: Bakker Jan wil in verband met het aflossen van de rekening courant krediet zijn liquiditeit berekenen. De balans ziet er als volgt uit:

Current ratio

De populairste methode om liquiditeit uit te rekenen is het current ratio. Dat is een relatief getal met als groot voordeel dat het een indicatie is van de stand van zaken van je onderneming.

Het current ratio is in principe een getal dat aanduidt hoe groot jouw liquide middelen zijn ten opzichte van je kortlopende schulden. Als dat getal 1 is heb je exact genoeg liquide middelen om je kortlopende schulden af te betalen, uiteraard is dat geen gunstige positie. Men zegt dat een onderneming naar een current ratio van tenminste 1,5 moet streven.

Je rekent het current ratio als volgt uit:

Current ratio = (Vlottende activa + Liquide middelen) / Kort vreemd vermogen

Voorbeeld: allereerst begint Jan met de berekening van het current ratio, hij doet dat als volgt met de gegevens uit de balans:

Jans current ratio = (€3.500 + €20.000 + €2.015,89) / €23.000 = 1.11

Zoals je ziet is zijn onderneming wel in staat de kortlopende schulden af te lossen, maar dit gaat niet van harte. Jan trekt uit zijn current ratio de conclusie dat hij moet streven naar een hogere liquiditeit.

Quick ratio

Het quick ratio is op een belangrijk verschil na, hetzelfde als het current ratio. Het verschil is dat je in de berekening van het quick ratio de vlottende activa exclusief voorraden gebruikt. De reden hiervoor is dat voorraaden niet altijd snel omgezet kunnen worden in liquide middelen, je hebt immers niet altijd de optie om in één keer alle voorraden te verkopen, het is zelfs mogelijk dat sommige voorraden verouderen en hun gehele waarde verliezen.

Je rekent het quick ratio als volgt uit:

Quick ratio = (Vlottende activa − Voorraad goederen + Liquide middelen) / Kort vreemd vermogen

Voorbeeld: Jan realiseert zich dat zijn voorraad meel niet in eens in liquide middelen omgezet kan worden en daarom kiest hij ervoor ook het quick ratio uit te rekenen:

Jans quick ratio = (€20.000 + €2.015,89) / €23.000 = 0.96

Na het berekenen van zijn qucik ratio realiseert Jan zich dat hij er slechter voor staat dan hij dacht, hij kan zijn rekening courant krediet namelijk niet in een keer aflossen.

Werkkapitaal

Tot slot is het werkkapitaal de laatste manier om je liquiditeit uit te rekenen. Het werkkapitaal geeft een indicatie van het deel van het vermogen waarmee 'gewerkt' kan worden,dat is het deel dat snel inzetbaar en dus liquide is. In tegenstelling tot de voorgaande rekenmethode is het werkkapitaal dus een concreet bedrag en geen ratio, je kunt uit dit bedrag dus niet concluderen hoe het met een onderneming gaat.

Je rekent het werkkapitaal als volgt uit:

Werkkapitaal = Vlottende activa + Liquide middelen − Kort vreemd vermogen

Voorbeeld: tot slot wil Jan weten hoeveel hoeveel liquide middelen hij daadwerkelijk bezit, de berekening is als volgt:

Jans werkkapitaal = €3.500 + €20.000 + €2.015,89 − €23.000 = €2.515

Een alternatieve rekenmethode om het werkkapitaal uit te rekenen ziet er als volgt uit:

Werkkapitaal = Eigen vermogen + Lang vreemd vermogen − Vaste activa

Om te controleren of zijn berekening klopt berekent Jan zijn werkkapitaal nogmaals met de alternatieve methode:

Jans werkkapitaal: €2.714,89 + €52.000 − €52.000 − €199 = €2.515