Dubbel boekhouden - Wat is dubbel boekhouden?

Dubbel boekhouden is een methode waarbij elke transactie op zowel de creditzijde als de debetzijde wordt geregistreerd. Door dit systeem te gebruiken wordt het een stuk moeilijker om fouten over het hoofd te zien en om te frauderen.

Wil je beter worden in boekhouden? Zorg dat je deze veelgemaakte fouten voorkomt.

Dubbel boekhouden betekent dat je alle mutaties bijhoudt aan de creditzijde (schulden en eigen vermogen) en debetzijde (bezittingen), voor elke verandering aan de creditzijde treedt dezelfde verandering op aan de debetzijde en visa versa, hierdoor zijn de totalen aan beide zijdes altijd gelijk.

De oorsprong van dubbel boekhouden

Dubbel boekhouden lijkt misschien een relatief modern concept, maar deze praktijk komt al honderden jaren voor.

De methode werd voor het eerst uitgevonden in het Romeinse rijk en het midden oosten rond het jaar 80, echter werd het systeem nog maar in beperkte mate toegepast. Dubbel boekhouden ontwikkelde zich rond het jaar 1450 pas tot de standaardmethode van boekhouden door de beroemde Medici bankiersfamilie in Florence.

Sindsdien is de methode verder verbeterd en uitgebreid, maar het concept is nog steeds hetzelfde.

Dubbel boekhouden in de praktijk

Dubbel boekhouden is niet zo moeilijk als het misschien klinkt, het is namelijk een erg logisch en nuttig concept.

De hoofdregel van dubbel boekhouden is: ''crediteer de gever en debiteer de ontvanger''. In het volgende voorbeeld is de bank de gever en bakker Jan is de ontvanger.

Aan de hand van het voorbeeld over bakker Jan zal duidelijk worden hoe het systeem werkt.

Voorbeeld

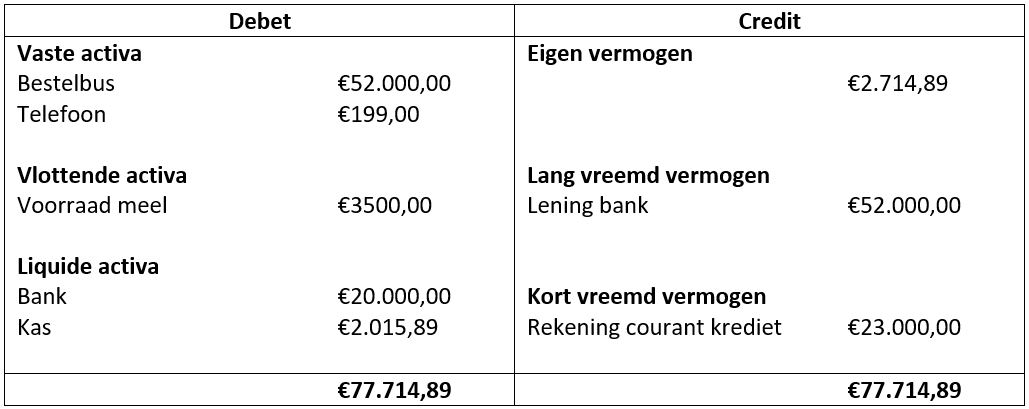

In de onderstaande afbeelding zie je de balans van bakker Jan, aan de debetzijde zie je alle bezittingen van Jan en aan de creditzijde zie je hoe Jan aan het geld voor deze bezittingen gekomen is. Het geld komt in dit geval van een lening, een rekening courant krediet en uit het eigen vermogen.

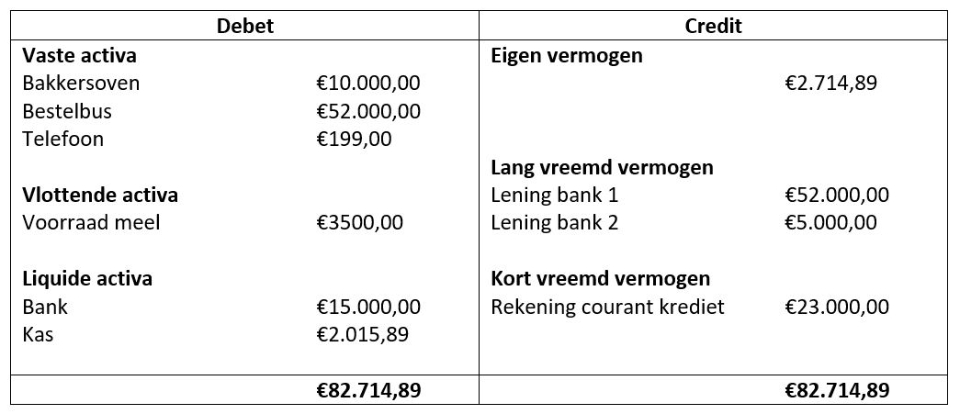

Jan besluit vervolgens om een professionele bakkersoven van €10.000,- aan te schaffen, dit heeft een aantal mutaties aan zijn balans tot gevolg. Hij besluit €5.000,- van zijn bankrekening te halen, hierdoor wordt er aan de Debetzijde €5.000,- van de bank afgetrokken en aan de bakkersoven toegevoegd, het balanstotaal veranderd niet door deze mutatie.

Omdat Jan altijd voldoende liquide middelen op zijn bank nodig heeft, besluit hij een kleine lening af te sluiten bij een andere bank, deze lening verhoogt het balanstotaal aan de creditzijde met €5.000,-, vervolgens gebruikt hij deze €5.000,- om zijn oven te kopen, waardoor het balanstotaal ook aan de debetzijde met €5.000,- verhoogd wordt.

De balans ziet er nu als volgt uit:

Dubbel boekhouden bij Debitoor

Als je je boekhouding met Debitoor bijhoudt, hoef je niet op de ouderwetse manier een dubbele boekhouding bij te houden. In plaats daarvan voer je alle mutaties zoals uitgaven en inkomsten in wanneer het je uitkomt, de software doet de rest.

Je kunt via 'rapporten' gemakkelijk ten alle tijden een actuele versie van de balans, de Winst-en-verliesrekening en je btw-aangifte inzien.